SOMMAIRE

1. Contrôler l'import des avis impots.gouv

2. Verification de l'exhaustivité des avis

3. Que faire si il manque des avis ?

1. Contrôler l'import des avis impots.gouv

Après avoir importé vos avis dans WIM, il est important de s'assurer que l'ensemble de vos avis de Taxe Foncière ont bien importés et enregistrés dans la base.

Étapes à suivre :

- Pour vérifier l'import de vos avis, vous avez la possibilité de télécharger sur impots.gouv le tableau suivant depuis Espace professionnel > Avis CFE > Avis Taxe Foncière > Sélectionner l'année en question > Télécharger le tableau :

Attention : il ne doit pas être ouvert avant de l'importer dans WIM. - Puis vous pouvez l'importer dans WIM dans Imports & Exports > Avis > Contrôler liste des avis > Sélectionnez votre fichier puis cliquez sur Importer.

- Une fois l'action effectuée, allez directement voir dans Historique d'import si l'import est sans erreurs ou non. S'il y a des erreurs, alors n'hésitez pas à cliquer sur "afficher les erreurs". Si c'est écrit "importé" c'est que votre fichier est importé avec succès.

- Voici plus de précisions :

Cette action est à réaliser autant de fois que nécessaire jusqu'à ce que tous les avis soient bien importés.

2. Verification de l'exhaustivité des avis

Après avoir importé tous les avis disponibles sur Impots.gouv ou recu par courrier, il faut s'assurer de l'exhaustivité des avis.

Pour cela, suivez le chemin suivant : Pilotage > Reporting > Variation des cotisations N/N-1 > Par Avis.

Cette édition présente, pour chaque commune, les variations de cotisations par avis.

Les correspondances entre les avis N-1 et N ont été calculés grâce aux codes suivants, qui sont indiqués sur les avis : Code Trésorerie, Code propriétaire, Code IFP.

Contrôles à effectuer :

-

Vérifiez que le montant total des cotisations dans chaque commune augmente au moins proportionnellement à l'augmentation de la valeur locative nationale. À savoir, l'augmentation de la valeur locative était de 3,4 % en 2022 et de 7,1 % en 2023. A cela, ajouter les modifications des taux, les nouvelles constructions et les cessions.

-

Identifiez les communes où l'augmentation des cotisations est inférieure aux pourcentages d'évolution des valeurs locatives, enquêter.

Exemples :

1 - Commune de PAIMPONT - Avis manquant

En N-1, il y avait un avis d'une valeur de 242 € pour la commune. Cependant, en N, il n'y a plus aucun avis. En l'absence d'explication telle que la démolition, la cession, etc., il est évident qu'un avis est manquant pour l'année N.

2- Commune de ST GENOUX - Avis manquant

Dans le cas de cette commune, il y avait trois avis en N-1, mais il n'y en a plus qu'un en N. Les avis ne trouvent pas de correspondance en N, ce qui signifie que l'équivalent est manquant pour l'année N.

3 - Commune de ST AUBIN DES LANDES - Pas de problème

Comme pour les cas précédents, on constate une baisse des cotisations entre N et N-1 pour cette commune. En N-1, on note 1 avis pour la commune, qui a une correspondance en N. L'explication de la baisse des cotisations dans ces communes peut venir de plusieurs cas : cessions, démolitions, baisse de taux, correction d'anomalies, ou autres facteurs similaires.

4- Commune de LAIGNELET - Pas de problème

Le propriétaire n'avait pas d'avis en N-1, mais en a en N suite à de nouvelles acquisitions.

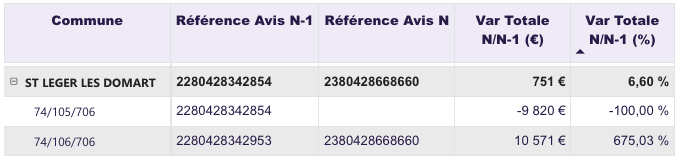

5 - Cas de fusion d'avis - Pas de problème

Lors de nos analyses, il est possible de rencontrer des fusions d'avis, comme c'est le cas pour cette commune. Ici, l'avis 2280428342854 n'a pas de correspondance en N, car l'administration fiscale a fusionné les deux avis en rapatriant tous les invariants sous le code propriétaire 00106 et en supprimant le code propriétaire 00105.

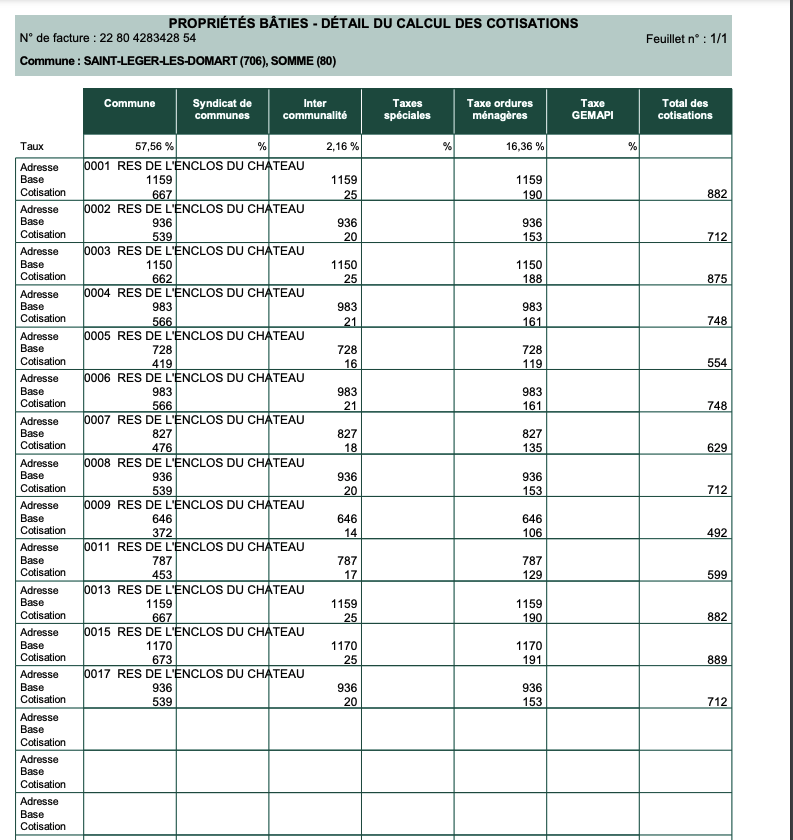

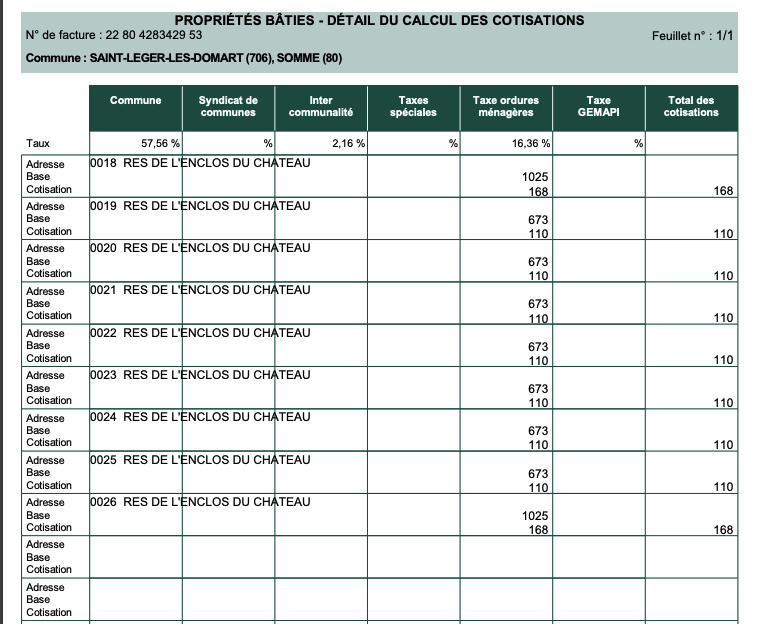

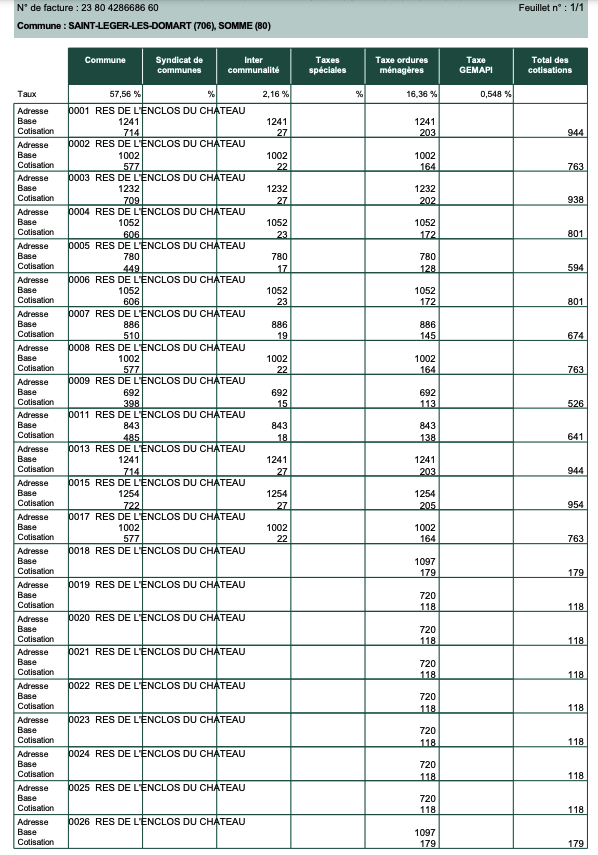

Dans de telles situations, nous pouvons comparer les adresses des avis de N-1 et vérifier qu'elles sont bien présentes dans le seul avis restant en N. De plus, le pourcentage d'évolution des cotisations de la commune (6,60 %) semble indiquer que cette fusion a eu lieu. Pour en avoir la certitude, vérifions :

Situation des avis en 2022

Situation des avis en 2023

On constate bien que toutes les adresses sont présentes en 2023, il n'y a pas d'avis manquant pour cette commune.

6 - Cas de fusion de Trésorerie - Analyse complexe

Le cas ci-dessus présente un cas particulier, qui va complexifier l'analyse. L'administration fiscale opère depuis quelques années une fusion de ses trésoreries. Cette commune y est confrontée. Pour rappel WIM fonctionne avec un code comportant :

- Le code Trésorerie : peut changer en cas de fusion de trésorerie

- Le code Propriétaire communal : peut changer en cas de fusion d'avis ou changement d'identité du propriétaire

- Le code IFP : ne peut pas changer

Dans cet exemple, le code trésorerie était 194 en N-1 et est 325 en N. Donc WIM ne fait pas le lien entre les deux avis. Pour autant, aucun avis n'est manquant pour cette commune.

L'analyse est ici simple, car on a autant d'avis en N-1 qu'en N et que les cotisations varient "normalement" entre les deux années, mais elle peut parfois s'avérer plus complexe.

QUE FAIRE S'IL MANQUE DES AVIS?

Si tous les avis présents sur impots.gouv dans les différents dossiers et ceux reçus par papier ont été correctement importés dans WIM, alors la prochaine étape consiste à contacter les centres des impôts concernés par les avis manquants de taxe foncière via la messagerie sécurisée.

Pour faciliter la recherche et l'identification des avis manquants, vous pouvez fournir le numéro d'avis correspondant en N-1, des adresses concernées, voire des invariants associés.

Il est aussi judicieux de préciser que dans la mesure où l'avis ne serait pas reçu en temps et en heure pour procéder au paiement, une remise gracieuse des pénalités est sollicitée.