Préambule

Le rapprochement consiste à lier chaque invariant à un lot de votre ERP. Cette conciliation permet de ventiler précisément la cotisation portée par les invariants aux lots de votre ERP, afin de permettre la comptabilisation et d’identifier les écarts d’information entre les deux sources ainsi que les potentielles anomalies.

Les différences de gestion entre les deux bases peuvent rendre cette tâche complexe.

Ex : les foyers peuvent être gérés sur une seule ligne dans l’ERP, mais sur plusieurs lignes dans le cadastre et vice versa.

Il est recommandé de réaliser le rapprochement avec des liens uniques plutôt que d'affecter tous les invariants à un seul lot pour assurer une répartition plus précise et une gestion optimale des données.

Principe de rapprochement

1 - Cas simple

Exemple :

Sur la commune "Apinac", 4 lots sont renseignés dans l'ERP, et 4 invariants sont renseignés côté cadastre.

Objectif : rapprocher les 4 invariants aux lots.

Dans le cas suivant, nous remarquons des liens entre les adresses, les surfaces, et la nature entre les 4 lots et invariants.

Par conséquent, on va rapprocher chaque lot en fonction de ces correspondances.

Cela se représente ainsi :

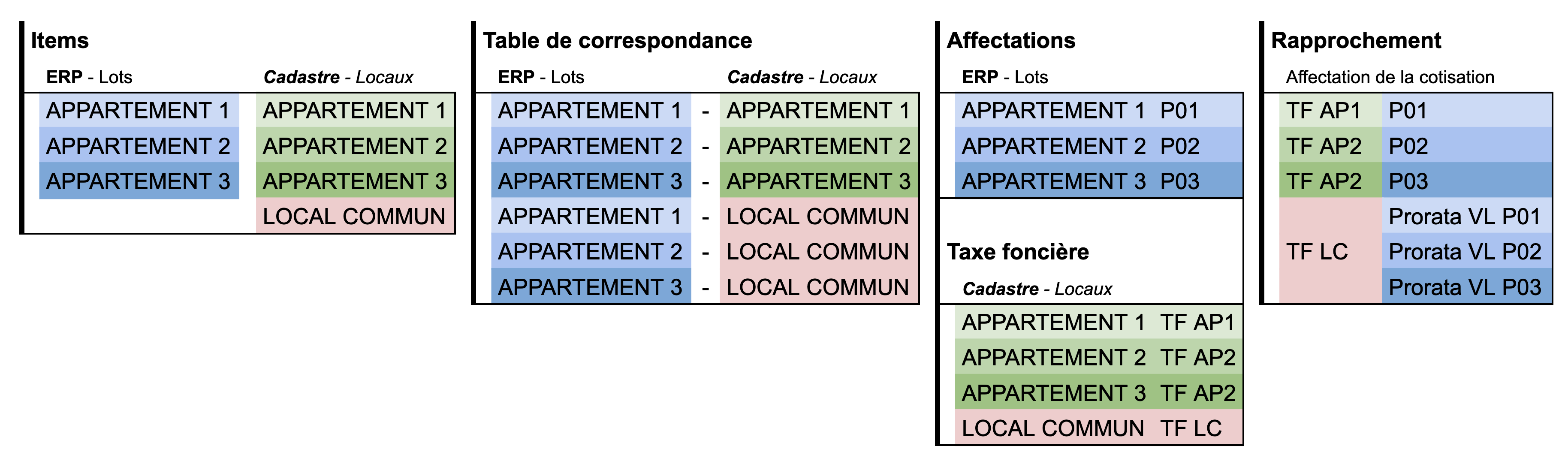

2A - Cas complexe A

Le patrimoine de l'entité comprend, à une même adresse, trois identifiants de lots correspondant à un même immeuble (Appartements 1, 2 et 3).

De son côté, l’administration fiscale recense à cette adresse trois appartements ainsi qu’un local commun.

Ce local commun doit donc être rattaché à chacun des trois appartements.

Le local commun dispose d’une valeur locative et génère de l’imposition. En le rapprochant des trois appartements, cette imposition est répartie au prorata de la valeur locative (VL) de chacun.

Ainsi, la taxe foncière de l’Appartement 1 se compose de la taxe générée par l’appartement lui-même, augmentée d’une part de celle du local commun.

Schéma de rapprochement du cas A

Schéma de rapprochement du cas A

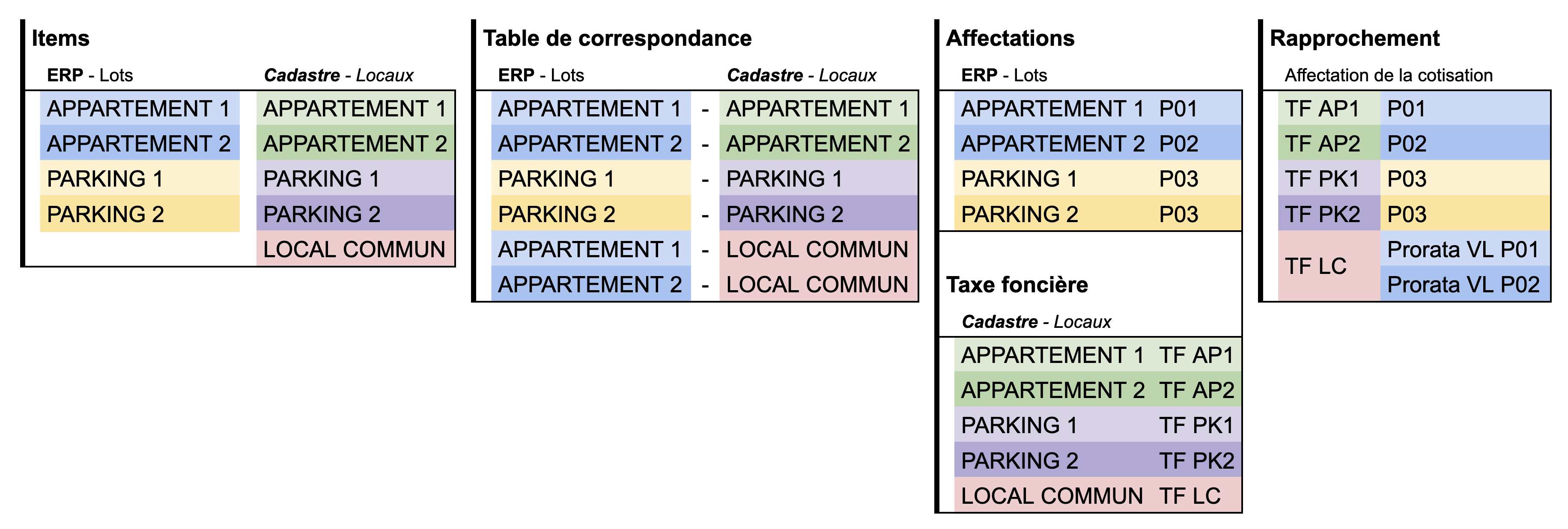

2B - Cas complexe B

Le patrimoine de l'entité dispose à une adresse de 4 identifiants de lots appartenant au même immeuble (Appartements 1 et 2 et Parkings 1 et 2). L'administration fiscale, elle, relève pour cette même adresse 2 appartements, 2 parkings et un local commun. Le local commun sera donc attaché à chacun des 2 appartements.

Schéma de rapprochement du cas B

Schéma de rapprochement du cas B

Le cas des parkings

En cas de désalignement entre le nombre de parkings recensés par le cadastre et celui enregistré dans l’ERP, il convient d’affecter individuellement les parkings aux lots correspondants.

Les parkings supplémentaires imposés par l’administration fiscale, mais non présents dans l’ERP, feront l’objet de la création de lots fictifs.

Cette méthode permet de préserver l’information selon laquelle des parkings sont imposés en plus par rapport à ceux gérés dans l’ERP. L’objectif est de :

-

vérifier si le nombre de parkings enregistré dans l’ERP est exact,

-

et engager, si nécessaire, des demandes de régularisation : soit pour corriger une imposition à tort, soit pour ajouter des lots manquants dans le système de gestion locative.

Objectifs

- Le rapprochement permet la génération des écritures comptables. En effet sans cette étape essentielle, il n'est pas possible de générer les écritures comptables. Les cotisations sont absorbées par les invariants. Pour ventiler ces cotisations sur les programmes, il est essentiel de rapprocher ces derniers à des lots.

- Le rapprochement permet d'identifier l'ensemble des invariants pour lesquels aucune correspondance n'est relevée dans l'ERP et qui pourraient potentiellement faire l'objet d'une régularisation auprès de l'administration fiscale ou une mise à jour de la base patrimoniale pour viabiliser vos données.

Rapprochement dans WIM

Le rapprochement dans WIM est possible sous diverses façons, vous pouvez le faire :

- Via le Module de rapprochement

- Via Fichier d'import,

- Ou encore manuellement.

Ce dernier est à réaliser à chaque campagne.